3 Perkara Wajib Yang Anda Perlu Tahu !!, Sebelum Membeli Insurans Kenderaan.

“Pilihlah Perlindungan Yang No.3”.

Di negara kita, insurans motor merupakan suatu perlindungan wajib di bawah undang-undang yang diperuntukkan untuk memperbaharui cukai jalan kenderaan. Justeru setelah tamat cukai jalan kenderaan, semua orang akan pergi memperbaharui.

Namun sepanjang pengalaman menjadi ejen insurans, tidak ramai pengguna yang faham tentang insurans yang mereka pilih. Jadi di sini saya nak kongsi perkara paling asas yang anda perlu tahu sebelum membeli insurans kenderaan.

Terdapat 3 jenis insurans asas yang wajib tahu !!!

Terdapat 3 jenis insurans asas yang wajib tahu !!!

Secara asasnya, terdapat 3 jenis insurans yang ditawarkan di Malaysia ni. Dari yang paling murah hingga yang paling mahal. Murah dan mahal bukanlah ukuran di dalam memilih pelindungan yang terbaik untuk anda. Tapi adakah anda memilih perlindungan yang tepat untuk melindungi risiko anda ??

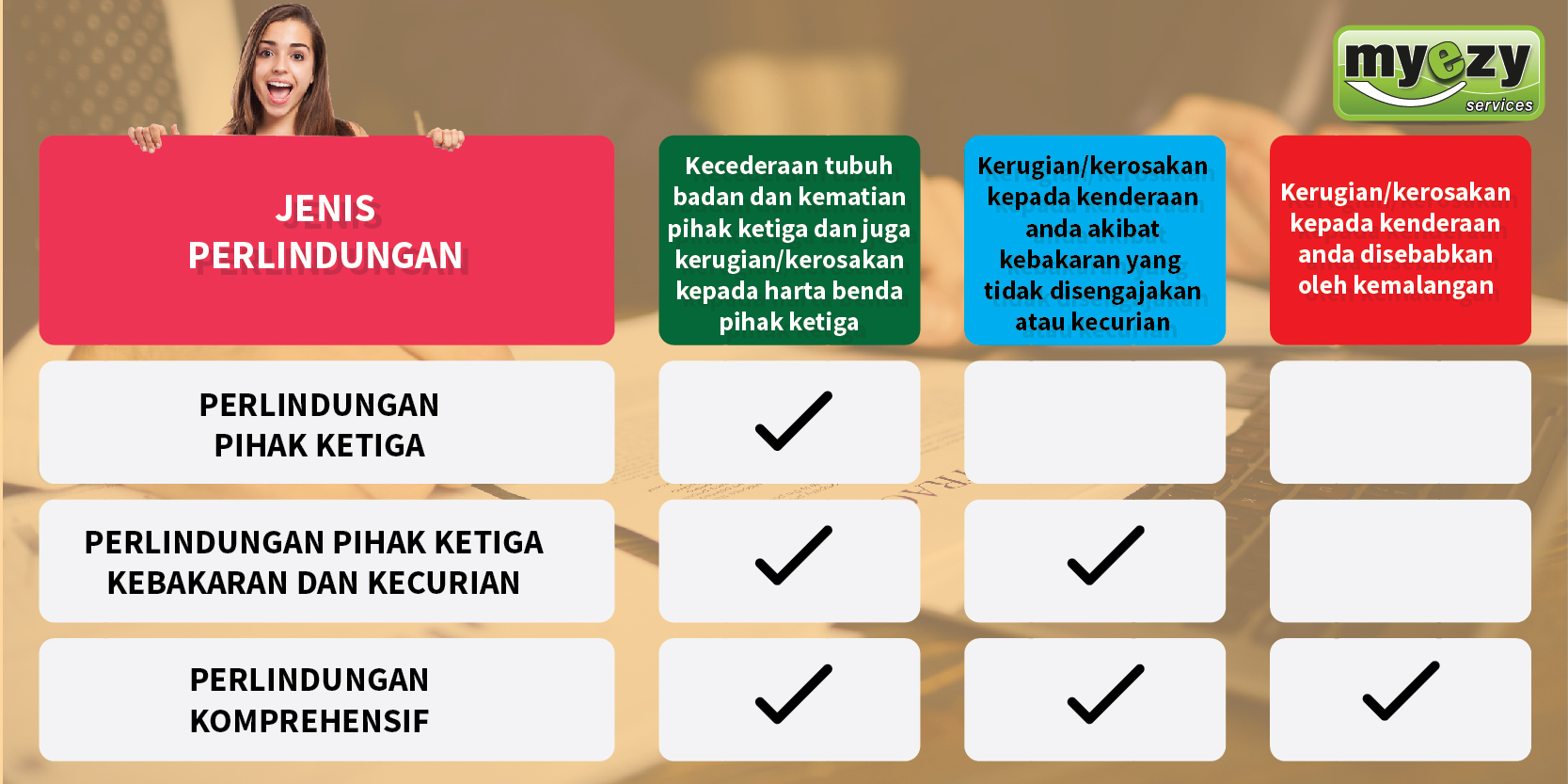

#1: Perlindungan jenis third party (perlindungan pihak ke-3)

#1: Perlindungan jenis third party (perlindungan pihak ke-3)

Harga murah.

Third party ni adalah insurans yang melindungi anda daripada sebarang kemalangan dan kerosakan yang berlaku kepada orang lain dan hak milik (kereta) mereka sekiranya berlaku kemalangan. Jenis insurans ni jugak adalah requirement yang paling minimum untuk anda perbaharui road tax dan memadu di jalan secara sah.

Dalam dunia insurans ni, third party adalah panggilan untuk pihak lain yang terlibat selain anda. Secara mudahnya, insurans akan memberi perlindungan yang paling minimum kepada pihak lain yang terlibat apabila berlaku kemalangan.

“Apa yang jadi pada kenderaan milik anda?”

Insurans ni hanya melindungi pihak lain yang terlibat selain anda/pemandu. Jadi risiko apabila anda memilih insurans ni adalah anda perlu menanggung kos kerosakan kenderaan anda sekiranya kemalangan disebabkan oleh kecuaian pihak pemilik polisi. Oleh sebab tu, kebiasaannya harga yang ditawarkan untuk insurans ni lebih murah kerana syarikat insurans hanya melindungi pihak ketiga.

Selalunya pengguna akan memilih insurans ni untuk kenderaan mereka yang dah berusia kerana kenderaan tersebut bukan lagi di bawah apa-apa jadual bayaran sewa beli dan sebagainya.

Berhati-hati jika anda pilih insurans third party!!

Berhati-hati jika anda pilih insurans third party!!

Kerana akan ada kos premium load yang mana kos ini akan ditanggung oleh anda. Premium load adalah jumlah tambahan yang ditambah kepada jumlah premium untuk menaggung risiko yang tinggi.

Premium load ni wujud sebab di Malaysia ni kerap sangat berlaku kemalangan. Malaysia juga adalah antara negara yang mempunyai rekod kemalangan yang tinggi. Apa yang terjadi, jumlah tuntutan juga meningkat. Ini akan merugikan pihak syarikat insurans.

Sesetengan syarikat insurans akan menyenakan syarat untuk pengambilan insurans third party seperti pengguna perlu mengambil insurans tambahan (seperti insurans perlindungan diri) untuk melayakkan mereka memohon insurans tersebut.

Dari segi proses pula, nak apply insurans third party ni agak susah sikit berbanding insurans yang lain.

#2: Perlindungan insurans third party, fire and theft (pihak ketiga, kebakaran dan kecurian).

#2: Perlindungan insurans third party, fire and theft (pihak ketiga, kebakaran dan kecurian).

Harga sederhana

Kontrak polisi ni menawarkan harga yang lebih murah daripada insurans komprehensif (first party), tapi lebih mahal daripada third party.

Dalam dunia insurans, first party merujuk kepada anda sebagai pemilik/pemandu kenderaan.

Asasnya insurans ni sama seperti third party, tapi insurans ni menawarkan perlindungan tambahan iaitu kecurian dan kebakaran untuk kenderaan anda.

Kebelakangan ni terdapat banyak kenderaan yang terbakar dengan sendiri disebab beberapa faktor antaranya aksesori aftermarket, catalytic converter dan sebagainya. Jadi kenderaan anda akan dilindungi sekiranya memiliki inisurans ini.

Seperti juga kebakaran, insurans ni juga melindungi kenderaan anda daripada kecurian dengan syarikat insurans akan membayar harga nilai pasaran kenderaan anda atau jumlah yang tertulis di di dalam polisi insurans anda (bergantung pada nilai mana yang lebih rendah).

#3: Perlindungan insurans first party atau comprehensive (insurans komprehensif).

#3: Perlindungan insurans first party atau comprehensive (insurans komprehensif).

Harga berbaloi

Saya amat sarankan anda menggunakan insurans ini kerana ia merangkumi perlindungan yang lebih besar dan menyeluruh.

Asasnya, perlindungan first party ni merangkumi third party, kecurian dan kebakaran disertakan dengan perlindungan kepada kerosakan yang berlaku pada kenderaan anda jika berlaku kemalangan.

Senang faham, apa-apa yang terjadi pada kenderaan anda dan pihak ketiga akan ditanggung oleh syarikat insurans memandukan nilai pasaran atau nilai yang dipersetujui oleh anda dan syarikat insurans.

Jadi, anda tak perlu sakit kepala fikir kos untuk membaiki kenderaan jika berlaku kemalangan. Tapi anda perlu pastikan jumlah yang dilindungi sesuai dengan nilai kenderaan anda. Jumlah yang dilindungi adalah jumlah yang akan dibayar oleh syarikat insurans sekiranya terjadi kemalangan berdasarkan nilai pasaran atau nilai dipersetujui oleh anda dan syarikat insurans.

Namun begitu, tak semua kenderaan diterima menggunakan insurans ini kerana syarikat insurans sudah menetapkan syarat pada kenderaan yang mempunyai umur tertentu sahaja diterima untuk memilikinya. Anda boleh semak dengan ejen insurans berhampiran anda. Pilih lah ejen insurans mahir untuk menasihati anda.

Kesimpulannya penting untuk anda tahu apakah insurans yang paling sesuai untuk kenderaan anda. Untuk anda lebih faham, anda boleh berjumpa dengan ejen-ejen insurans semasa membeli insurans. Saya yakin dengan ilmu dan pengalaman mereka. Mereka dapat memberi nasihat yang terbaik untuk anda berdasarkan risiko dan kewangan anda.

Buat lah persediaan dengan membeli insurans untuk kenderaan anda sebelum anda berputih mata dengan tidak mendapat pampasan untuk kenderaan anda sekiranya berlaku kemalangan. Anda cuma berusaha, selebihnya serahkan pada yang esa.

Comments

Klu.kereta innova tahun 2012, 2.5G

1) apa insuran yg sesuai?

2) nilai.insuran yg perlu d ambil?